新聞

Gartner:2019年第三季全球PC出貨量升1.1%,Windows 10換機潮仍為各地區市場成長關鍵推手

(本資訊由廠商提供,不代表PCDIY!立場) 2019-10-16 16:04:22

國際研究暨顧問機構Gartner初步調查結果顯示,2019年第三季全球個人電腦(PC)出貨量微幅增加1.1%,從去年同期的6,700萬台上升至6,800萬台。

Gartner資深首席分析師北川美佳子(Mikako Kitagawa)表示:「Windows 10換機潮仍然是所有地區PC出貨成長的主要推手,不過影響程度依當地市場狀況和換機階段而有所不同。以日本為例,10月份消費稅調漲所帶動的Windows 10換機潮,讓2019年第三季日本PC出貨量成長55%。如此強勁的出貨增長,亦推動全球PC市場走向正成長。」

北川美佳子補充:「英特爾(Intel)中央處理器(CPU)缺貨,或是中美貿易戰,均未對2019年第三季PC出貨量帶來重大影響。隨著英特爾CPU缺貨狀況持續紓緩,而美國對中國大陸生產的行動PC課徵之關稅調漲日期也延至12月,因此對PC出貨量的影響也不大。」

英特爾CPU缺貨,也為超微(AMD)、高通(Qualcomm)等其他CPU廠商帶來商機,讓他們得以藉機進入由英特爾獨霸的PC市場。高通與微軟(Microsoft)合作推出支援LTE功能的「隨時連網PC」(always connected PC);雖然該產品市場尚未起飛,但PC大廠多半已推出內建蜂巢式天線的行動PC,而微軟預期很快就會推出支援LTE的行動PC。

過去幾季,PC領導廠商受惠於價格下滑的DRAM及SSD等零組件,在PC業務的毛利已有所改善,前三大廠商聯想、惠普(HP)和戴爾(Dell)已然穩固的市場地位因此更為強化。2019年第三季,聯想、惠普、戴爾和位居第五的宏碁集團之PC出貨量,均較前一年同期有所提升(見表1)。

2019年第三季仍由聯想蟬聯PC冠軍寶座,拿下24.7%的市占率,出貨量也成長5.8%。聯想在日本、拉丁美洲和歐非中東(歐洲、非洲、中東;EMEA)地區強勁成長。由於該品牌在日本擁有聯想、富士通(Fujitsu)和NEC三個品牌,因此佔日本總出貨量比重達45%。

惠普出貨量已連續兩季成長。受企業Windows 10換機需求帶動,惠普在亞太和日本地區的桌上型PC出貨表現尤其亮眼。

2019年第三季戴爾PC出貨持續強勁,成長率達5.5%。桌上型PC的全球出貨量呈現二位數成長,各國中又以日本表現特別突出,桌上型PC與一年前相比呈現三位數成長。

微軟目前為全球PC市場第七大廠商,在美國市場則排名第五。

因Gartner未將Chromebook定義為PC裝置,以上初估結果不包含Chromebook出貨量。自2012年Gartner開始追蹤相關市場以來,Chromebook成長已經超越PC,但目前Chromebook在北美市場已有飽和跡象。2019年第三季全球Chromebook市場雖有成長,初步研究顯示北美Chromebook市場微幅下滑,為該產品自2011年推出以來首見。

區域概況

亞太地區(不含日本)PC出貨量較一年前下滑5.3%,中國大陸PC需求疲弱為主因。經濟不確定性高,導致地方政府與消費者支出雙雙緊縮。此外,中國大陸地方政府也頒布非正式規定,要求賣給當地政府單位的PC須相容於本國開發的作業系統和零組件;該政策使得國營企業延後PC採購時程。

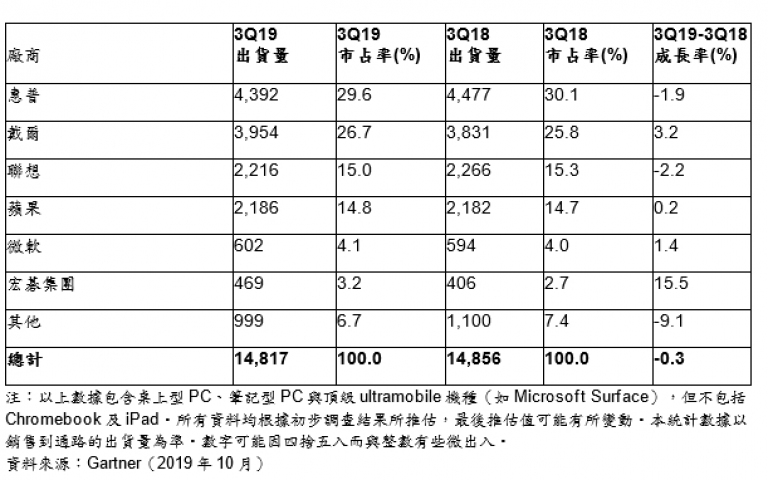

2019年第三季美國PC出貨量總計1,480萬台,較2018年第三季下滑0.3%。雖然桌上型PC出貨仍有成長,行動PC出貨量卻已連續第三季下滑。桌上型PC出貨下滑顯示公部門PC需求低於預期,其中又以聯邦政府最為明顯,可能是Windows 10換機潮速度減緩的跡象。

就廠商而言,惠普即使出貨量下滑1.9%,仍以29.6%的市占率穩坐美國市場龍頭地位;戴爾依然位居第二,市占率為26.7%(見表2)。

2019年第三季美國PC廠商單位出貨量初估值(單位:千台)

歐非中東PC市場在2019年第三季成長3%,出貨量總計1,940萬台。西歐多數地區的商用PC需求依然強勁,唯英國PC需求因脫歐造成的不確定性而呈現疲態。桌上型PC仍受到許多歐洲企業歡迎,而行動PC出貨量在連續兩季下滑後亦恢復成長。

Gartner資深首席分析師北川美佳子(Mikako Kitagawa)表示:「Windows 10換機潮仍然是所有地區PC出貨成長的主要推手,不過影響程度依當地市場狀況和換機階段而有所不同。以日本為例,10月份消費稅調漲所帶動的Windows 10換機潮,讓2019年第三季日本PC出貨量成長55%。如此強勁的出貨增長,亦推動全球PC市場走向正成長。」

北川美佳子補充:「英特爾(Intel)中央處理器(CPU)缺貨,或是中美貿易戰,均未對2019年第三季PC出貨量帶來重大影響。隨著英特爾CPU缺貨狀況持續紓緩,而美國對中國大陸生產的行動PC課徵之關稅調漲日期也延至12月,因此對PC出貨量的影響也不大。」

英特爾CPU缺貨,也為超微(AMD)、高通(Qualcomm)等其他CPU廠商帶來商機,讓他們得以藉機進入由英特爾獨霸的PC市場。高通與微軟(Microsoft)合作推出支援LTE功能的「隨時連網PC」(always connected PC);雖然該產品市場尚未起飛,但PC大廠多半已推出內建蜂巢式天線的行動PC,而微軟預期很快就會推出支援LTE的行動PC。

過去幾季,PC領導廠商受惠於價格下滑的DRAM及SSD等零組件,在PC業務的毛利已有所改善,前三大廠商聯想、惠普(HP)和戴爾(Dell)已然穩固的市場地位因此更為強化。2019年第三季,聯想、惠普、戴爾和位居第五的宏碁集團之PC出貨量,均較前一年同期有所提升(見表1)。

2019年第三季仍由聯想蟬聯PC冠軍寶座,拿下24.7%的市占率,出貨量也成長5.8%。聯想在日本、拉丁美洲和歐非中東(歐洲、非洲、中東;EMEA)地區強勁成長。由於該品牌在日本擁有聯想、富士通(Fujitsu)和NEC三個品牌,因此佔日本總出貨量比重達45%。

惠普出貨量已連續兩季成長。受企業Windows 10換機需求帶動,惠普在亞太和日本地區的桌上型PC出貨表現尤其亮眼。

2019年第三季戴爾PC出貨持續強勁,成長率達5.5%。桌上型PC的全球出貨量呈現二位數成長,各國中又以日本表現特別突出,桌上型PC與一年前相比呈現三位數成長。

微軟目前為全球PC市場第七大廠商,在美國市場則排名第五。

因Gartner未將Chromebook定義為PC裝置,以上初估結果不包含Chromebook出貨量。自2012年Gartner開始追蹤相關市場以來,Chromebook成長已經超越PC,但目前Chromebook在北美市場已有飽和跡象。2019年第三季全球Chromebook市場雖有成長,初步研究顯示北美Chromebook市場微幅下滑,為該產品自2011年推出以來首見。

區域概況

亞太地區(不含日本)PC出貨量較一年前下滑5.3%,中國大陸PC需求疲弱為主因。經濟不確定性高,導致地方政府與消費者支出雙雙緊縮。此外,中國大陸地方政府也頒布非正式規定,要求賣給當地政府單位的PC須相容於本國開發的作業系統和零組件;該政策使得國營企業延後PC採購時程。

2019年第三季美國PC出貨量總計1,480萬台,較2018年第三季下滑0.3%。雖然桌上型PC出貨仍有成長,行動PC出貨量卻已連續第三季下滑。桌上型PC出貨下滑顯示公部門PC需求低於預期,其中又以聯邦政府最為明顯,可能是Windows 10換機潮速度減緩的跡象。

就廠商而言,惠普即使出貨量下滑1.9%,仍以29.6%的市占率穩坐美國市場龍頭地位;戴爾依然位居第二,市占率為26.7%(見表2)。

2019年第三季美國PC廠商單位出貨量初估值(單位:千台)

歐非中東PC市場在2019年第三季成長3%,出貨量總計1,940萬台。西歐多數地區的商用PC需求依然強勁,唯英國PC需求因脫歐造成的不確定性而呈現疲態。桌上型PC仍受到許多歐洲企業歡迎,而行動PC出貨量在連續兩季下滑後亦恢復成長。

- 發表您的看法

請勿張貼任何涉及冒名、人身攻擊、情緒謾罵、或內容涉及非法的言論。

請勿張貼任何帶有商業或宣傳、廣告用途的垃圾內容及連結。

請勿侵犯個人隱私權,將他人資料公開張貼在留言版內。

請勿重複留言(包括跨版重複留言)或發表與各文章主題無關的文章。

請勿張貼涉及未經證實或明顯傷害個人名譽或企業形象聲譽的文章。

您在留言版發表的內容需自負言論之法律責任,所有言論不代表PCDIY!雜誌立場,違反上述規定之留言,PCDIY!雜誌有權逕行刪除您的留言。

最近新增

- 樂迎金兔享盛禮!LG祭出全通路優惠 消費滿額gram 筆電帶回家,揪友加入LINE官方帳號購物金直接送 官方線上商城再推獨家優惠 最高享91折

- 混合辦公(Hybrid Work)為當前IT的熱門議題之一,台灣二版獨家新代理【SupRemo遠端桌面控制軟體】為使用者及企業實現IT支援的數位轉型

- Canon 持續關懷兒童 善盡企業社會責任,手做暖心微笑杯子蛋糕 陪伴育幼院童渡過聖誕佳節

- 友通助攻AI影像辨識軟體,參賽團隊奪「2022 Intel DevCup」季軍

- 趨勢科技 ZDI 揭露漏洞並緩解危機,2022秋季 Pwn2Own 駭客大賽突顯家用裝置推升企業資安風險的現況

- Adobe 《創意未來》研究:近半數創作者正透過創意內容賺取營收

- 連續 14 年 MailBase 蟬聯日本國內郵件歸檔市場冠軍寶座

- 伊雲谷取得雲動力股權 加速推動多雲整合解決方案

- AWS助力商之器打造新世代醫療產業雲端解決方案,從AI助力打造心電圖AI模型,到Local Zone成就安全合規的醫療用戶體驗

- 專屬 Gogoro 機車騎士最安全守護,美國相機80年歷史品牌 寶麗萊MS280WG「蜂鷹」雙鏡機車行車記錄器,專為 Gogoro 車系所開發 業界No.1行車畫面清晰又艷麗

- 2023 新年新希望應該這樣訂 改善壞習慣就靠 Seagate!

- 2023台北電玩展搶先看!首波陣容公開

最多人點閱

- SNSplus好玩家旗下手遊「雲州大儒俠」赴德參展首度亮相

- SP廣穎電通將於德國2015 Embedded World展示全方位工控系列產品

- 正統MOBA鉅作《獵神》席捲來台,春季季賽總獎金冠軍獨拿新台幣1000萬!!!

- 曜越攜手五大電腦裝機龍頭:原價屋、三井、順發、燦坤及Yahoo! 共同發表『SPM雲端智慧電源管理平台』 曜越最新五款聯名綠能電競機全貌釋出

- 戴爾應用展挑戰優惠玩樂極限

- 美商恩傑 NZXT 的數位GRID+ V2讓您控制風扇更便利

- 華碩首款Android 5.0 LTE通話平板Fonepad 7 LTE (FE375CL)疾速上市

- 全自動智能優化網遊頻寬》華擎ASRock G10 Gaming Router電競無線路由器,正式上市!

- Western Digital 打造更個人化、更安全的雲端儲存裝置 全新My Cloud OS 3操作系統讓相片分享、資料備份及同步功能由消費者全盤掌控

- HyperX再推全新FURY DDR4記憶體 Predator DDR4容量同步升級

- 「刺客聶隱娘」106分鐘 數位儲存Western Digital超「殺」罩得住

- Windows 10 搭載 Office 版本聲明稿 Office Mobile 、 Office 2016 與 Office 365 版本差異說明